簿記って何?

簿記ってどういうことをするのかな?

簡単に言うと会社は1年間の終わりに

- お金がいくらあるのか

- どのくらい儲かったのか

これがわかる成績表をみんなに見せなければなりません。

誰が見てもわかるように、ルールが決められていてルールに従って記録していきます。

そうしないと、他の会社と比べたりできないし、正しいかどうか分からないからです。

ルールにのっとって、日々のお金の流れを帳簿に記録することを「簿記」と言います。

共通のルールって?

日々のお金流れを取引と言ってそれを記録することを「仕訳(しわけ)」と言います。

例えば、「100円の現金が増えた」 という結果だけでなく100円の商品を売って現金が入ってきたとします。

- 100円の現金が増えた

- 商品売ったので、売上が100円あがった

「現金が増えた」ことに加え「商品を売った」という理由も同時に記録する方法を

「複式簿記(ふくしきぼき)」と言います。

つまり、2つの方向から記録するのです。

仕訳をすると、

左側と右側に「勘定科目(かんじょうかもく)」と金額をそれぞれ記入しますが

この時必ず左と右の金額が一致するように書きます。

左側を「借方(かりかた)」 / 右側を「貸方(かしかた)」

覚え方

「り」と「し」の払いの向きに注目です。

借方の「り」左側、貸方の「し」は右側に払っていますね。

次に「現金」と「売上」というのが 勘定科目です。

最終的には1年間の成績表を作ることを目的に日々のお金の流れを仕訳していくわけですが

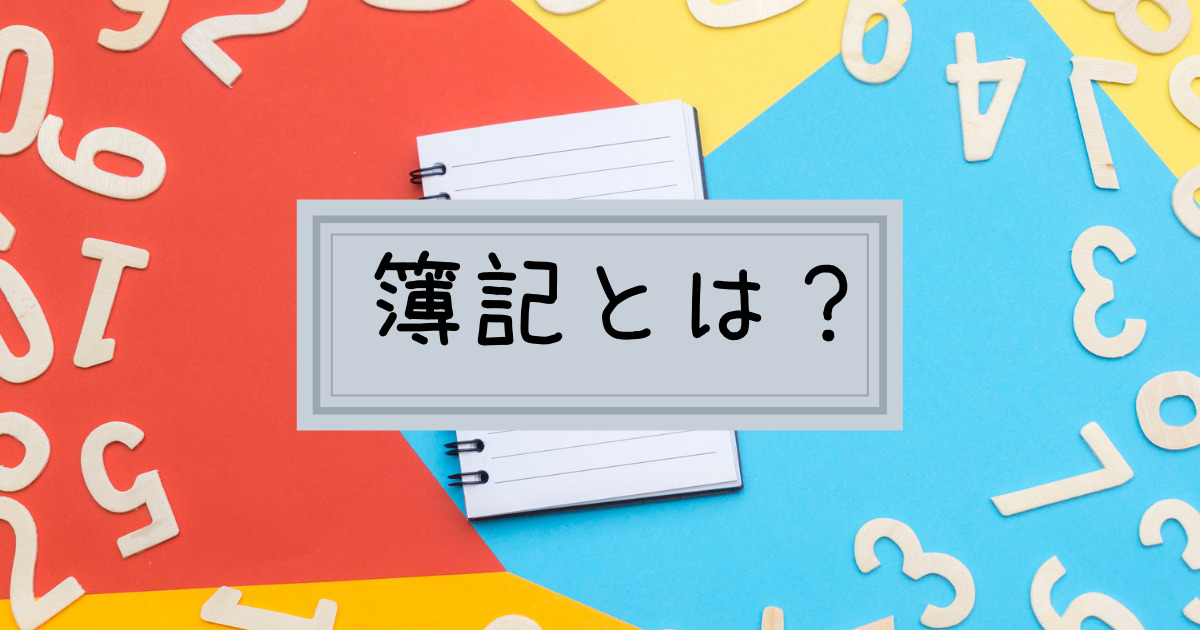

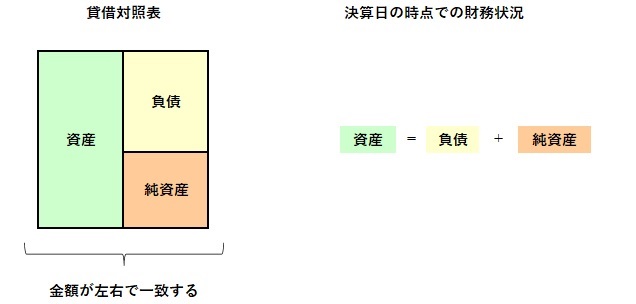

1年間の儲けや、財産の報告することを「決算(けっさん)」と言い「貸借対照表」と「損益計算書」は決算書や財務諸表と呼ばれます。

| お金がいくらあるのか の 成績表 | 貸借対照表(たいしゃくたいしょうひょう) |

| いくら儲かったのか の 成績表 | 損益計算書(そんえきけいさんしょ) |

貸借対照表って?

貸借対照表/バランスシート/Balance Sheet略して「B/S」。

会社にお金、つまり「財産」がいくらあるのかを見るためのものです。

プラスの財産(資産)もあればマイナスの財産(負債)もあります。

プラスの財産からマイナスの財産を引いたものが純資産と言います。

イメージしやすいようにそれぞれ代表的なものをあげると資産は現金とか預金。

負債は、借入金、つまり借金です。

純資産は、会社の資本金です。

借金など、負債の割合が多いと会社の財務状況が悪いということがわかります。

損益計算書って?

損益計算書/Profit Loss Statement略して「P/L」。

いくら儲かったのかをみるためのものです。

「収益」から「費用」を 引くといくら儲けたのか、つまり「利益」が分かります。

貸借対照表と損益計算書は、資産・負債・純資産・費用・収益の5つからできてるんだね。

そのため、勘定科目は資産・負債・純資産・費用・収益の5つのグループのどれかに分類されますよ。

決められたルールで作るから、貸借対照表と損益計算書を見れば、だれが見ても会社の状態がわかるのか。

会社の決算書はいろんな立場の人が、目的を持ってみています。

| 税務署 | 会社が儲かった分に対して、税金を支払っています |

| 銀行 | 決算書をみて、お金を貸すかどうか、いくら貸してもいいのか を判断しています |

| 投資家・株主 | 決算書をみて投資しようか、やめようか決める |

| 取引先 | この会社と取引しても大丈夫なのかを見ます |

| 従業員・転職 | 会社で働いて大丈夫か、つぶれないかを見る |

まとめ

- 1年間の終わりに、決算をして、貸借対照表と損益計算書を作る。

- 貸借対照表は会社の財産が分かり、資産・負債・純資産で構成される。

- 損益計算書は会社の儲けが分かり、費用・収益で構成される。

- 勘定科目は資産・負債・純資産・費用・収益の5つのグループに分類される。

- 勘定科目を使って仕訳をし、帳簿に記載していく。

決められたルールで仕訳して、帳簿に記載し最終的に貸借対照表と損益計算書を作るのが簿記なんだね。