簿記の試験中、ただでさえ時間との闘いなのに試算表や精算表が計算ミスで合わないっ、もう時間もないのにどうしよう、どこが間違ったんだろう、「めちゃくちゃ焦る~」と思ったことありませんか。

簿記の勉強をされている方は、誰もが経験しているのではないでしょうか。私は模擬試験で何回も経験しました。

そこで、今回はそんな時に役立つ、試算表や精算表が計算ミスで合わなかった、間違った箇所の探し方について紹介していきたいと思います。

ちなみに、計算ミスを探す方法は、簿記だけじゃなく仕事や、普段計算する時にミスった~って時にも使えるので覚えても損はありませんよ!

Contents

簿記第三問の試算表や精算表で計算ミスに気付いたら

日商簿記試験の第三問の試算表や精算表は配点が35点あるので、この第三問で少しでも点数を稼ぎたいところです。

しかし、点数を稼ぎたいのに、問題を解いていって、最終的に計算が合わないことに気付いたら気持ちばかり焦って冷静でいられなくなりますよね。

- 試算表や精算表の合計が合わない

- どこかで計算ミスをしてしまった

こういう状況になった時は、いったん落ち着いて「そういや、計算ミスや間違いを探す記事あったな~」とこの記事を思い出して、間違っている箇所を探してみてくださいね。

計算ミスの探し方は、下の4つの手順になります。

ひとつずつ説明していきますね。

不一致額そのものを探す

まず、試算表、精算表などの集計で計算が合わない時はどんな場合でも、いくら合わないのか、差額を求めます。これは毎回必ず行います。

その差額そのものの金額の処理を忘れていないか。 転記モレ、集計モレがないか確認してみましょう。

分かりやすくするために正しい試算表を載せますが 実際にあなたが間違いを探す時は、間違っている試算表だけを見て間違った箇所を探さねばなりません。

例えば、「買掛金」の「150」の記載を忘れていて、集計モレをしていたとします。

間違いがある試算表①の合計の差額は 900 ー 750 =「150」です。

不一致額そのものがないか見てみると、不一致額の「150」が支払手形にあります。

この場合、不一致そのものを探すので、「支配手形」の仕訳が間違っていなかったか、相手勘定科目がきちんと計上されているか、借方の仕訳の記載漏れはないかなどを確認していきましょう。

今回は「買掛金」「150」の記載漏れなので黄色部分に「150」が入ることによって合計は一致します。

もし、ここで不一致額そのものが探せなかった時は次の「2」で割るを試してください。

「2」で割る

今度は、「売掛金」の「100」を間違えて借方に記入してしまったとしましょう。

間違いがある試算表②の合計の差額は 1000 - 800 =「200」です。

この差額「200」を「2」で割ってみると

200 ÷ 2 = 「100」です。

試算表を見てみると「受取手形」と「売掛金」が「100」です。

「受取手形」と「売掛金」の仕訳が間違っていないか、借方、貸方の書く場所を間違えていないかなどを確かめます。

借方と貸方を間違えて書いている場合は、同一側に同じ数字が計上されているため差額は2倍になっています。

そのため「2」で割ると間違いが探せます。

最初の不一致額がなく

「2」で割る

これらを試しても計算ミスの箇所が分からなかった場合は、次の「9」で割って「0.9」で割るを試してみましょう。

「9」で割って「0.9」で割る

まず差額を求めます。間違いがある試算表③-1の合計の差額は

900 ー 765 =「135」です。

今までの順番通りやっていきます。

不一致額がないか見るとありません。

次に「2」で割ると

135 ÷ 2 = 「67.5」 です。

割り切れないので「2」で割る では計算ミスの箇所は見つけられませんでした。

そのため次は「9」で割ってみます。

135 ÷ 9 = 「15」 と割りきれました。

「9」で割り切れた場合に考えられるのは

9で割った時の間違いパターン2つ

※数字の書き間違いについては「9」で割り切れないパターンもあります

↓

次の段階の不一致の差額と同じ位(くらい)の数字違いを探すへ

「9」で割り切れた場合の2つのパターンをみていきます。桁数間違いから説明しますね。

桁数間違い

桁数間違いとは、下の表に具体例を記載してみましたが「200」が正しいのに「2,000」と4桁で書いたり、「1,270」が正しいのに「127」と3桁で書いてしまったような場合です。

| 正しい金額 | 間違った金額 | 差額 ÷ 9 | 差額 ÷ 0.9 |

|---|---|---|---|

| 200 | 2,000 | 1,800 ÷ 9 = 200 | 1,800 ÷ 0.9 = 2,000 |

| 1,270 | 127 | 1,143 ÷ 9 = 127 | 1,143 ÷ 0.9 = 1,270 |

桁数間違いをした場合、必ず9倍の差が発生しています。そのため、「9」や「0.9」で割って出た数字をヒントに間違いを探します。

では、先ほどの間違いがある試算表③に戻ります。

先ほど、差額「135」を「9」で割ると「15」で割り切れました。

間違いがある試算表③-1の買掛金に「15」があります。

次に、差額「135」を「0.9」で割ってみます。135 ÷ 0.9 =「150」です。

「9」や「0.9」で割った数字をヒントに、仕訳を確認してみましょう。

どうやら「15」を桁数を間違えて書いていたようです。「150」が正しい金額となります。

「9」で割り切れた上に「0.9」で割り切れたら桁数間違いを疑ってみてください。

それでは次に、数字の記入順序間違いです。

数字の記入順序間違い

「9」で割り切れたけど、桁数が間違っていない場合もあります。その時は、数字の記入間違いがないか確かめてみてください。

数字の記入間違いは、桁数の記入順序を入れ違えて書いている場合と、書き間違えのミスが考えられます。

文字で書いていても分かりにくいので、下に具体例を数字で記載しています。

| 数字の記入間違い | 正しい数字 | 間違い例 | 差額 ÷ 9 |

|---|---|---|---|

| ①記入順序を入れ違えている場合 | 12,520 | 12,250 | 270 ÷ 9 = 30 |

| ②書き間違いのミス | 4,650 | 4,850 | 200 ÷ 9 = 22.222… |

①の記入順序を入れ違えている場合は「9」で割り切れますが、②の書き間違いのミスについては「9」で割り切れないパターンです。②の書き間違いのミスは次のステップ4で説明します。ここでは①の記入順序を入れ違えている場合を先に見ていきましょう。

では、試算表③-2の間違いはどうやって見つけるのか。

こちらも、順番通り間違いを探していきます。

差額は、1170 ー 900 = 「270」 ですが該当数字はありません。

次に、「2」で割ると

270 ÷ 2 = 「135」 こちらも該当数字なし。

さらに、「9」で割ると

270 ÷ 9 = 「30」です。

「0.9」で割ると

270 ÷ 0.9 = 「300」

「300」や「30」もないので、桁数間違いではなさそうです。

桁数間違いが原因ではないので、数字の記入順序間違いを疑ってみます。

数字を書き間違えている場合は、9で割って出た「30」と同じ位である十の位とそのひとつ上の、百の位の数字の入れ違いが考えられます。

試算表③-2を見てみると、3桁の数字は借方、貸方それぞれ4つずつあります。

十の位と百の位に「30」の「3」という数字がないか探します。「当座預金」の借方「360」と 受取手形の貸方「630」に「3」という数字が入っていて「6」という数字も共通しています。

「当座預金」と「受取手形」のどちらかが数字の記入順序の間違いをしたと考えられます。なので、「当座預金」と「受取手形」の仕訳を確認して、「360」と「630」のどちらが正しいのかを判断してください。今回は「630」と書き間違えていました。

もし「9」や「0.9」でも割り切れなかったら、最後のステップである不一致の差額と同じ位(くらい)の数字違いを探していきます。

不一致の差額と同じ位(くらい)の数字違いを探す

書き間違いのミスの場合

不一致の差額と同じ位の数字を探すというのは、先ほどの数字の記入間違いの②のパターンの書き間違いのミスになります。

これについても順番通り進めてみましょう。

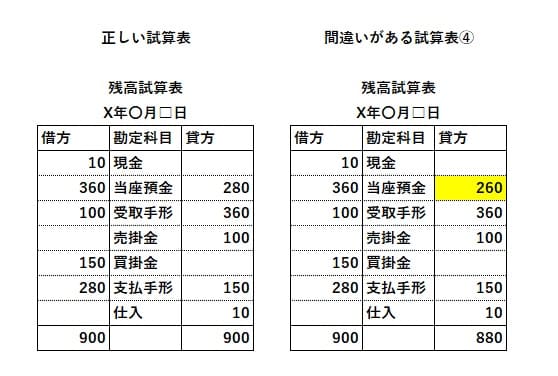

差額は 900 - 880 = 「20」で、該当数字なし。

続いて、「2」で割ると

20 ÷ 2 = 「10」ですが

「現金」の借方、「仕入」の貸方にそれぞれ「10」がありますがこれが原因ではなさそうです。

次に、「9」で割ると

20 ÷ 9 = 「2.22222・・・」と割り切れませんので桁違いの間違いではありません。

さらに、試算表を見ても、桁数の記入順序を入れ違えているようでもありません。

こういう場合は、差額「10」と同じ"十の位"の数字の記入ミスが考えられます。

試算表をみると、借方、貸方の他の数字は一致しています。

当座預金と支払手形が不一致。実際の試験では、問題の仕訳などで確認をしましょう。

今回は、当座預金「260」の「6」と「8」を書き間違えています。

計算ミス探しはあくまで手段、見つからない時は切り替えて行動する

日商簿記3級の試験時間は「60分」です。それぞれの問題にかける時間も考えて問題を解いている方がほとんどだと思います。

そのため、もし第三問の試算表や精算表などの計算があわなかった場合は、その時の現状を考えてどうするのか判断してください。

問題を解く順番で、第一問、第三問、第二問と考えている人もいることでしょう。

この順番で解いていたとして第三問の計算ミスが発覚した時に、第二問はまだ解いていない場合は、先に解いていない問題を解いていく方がいいと思います。

また、間違いを探す4つの手順についても、ステップ3までは、比較的探しやすいと思いますが、ステップ4についてはなかなか見つけられない可能性も多いです。

それに加え、ミスが重なっていると見つけることも困難になります。なので、間違っている箇所を探すことにこだわらずに、残りの制限時間を考えて行動するようにしてください。

最後まで諦めず、今できることをやって、合格をつかみ取ってくださいね。

まとめ

計算ミスで金額が合わない、集計が合わない時は、落ち着いて間違っている箇所を4つの手順通りに探してみましょう。

これらの方法で間違いが見つかればいいのですが、ミスが重複していると、探しにくい、または見つけられないこともあります。

時間がかかる場合は、間違い探しは後まわしにする。先に、わかる問題から解くようにして、時間を有効に使ってください。